Biên bản kiểm kê tài sản cố định Mẫu 05-TSCĐ theo Thông tư 133/2016/TT-BTC

Biên bản kiểm kê tài sản cố định nhằm xác nhận số lượng, giá trị tài sản cố định hiện có, thừa thiếu của đơn vị so với sổ kế toán trên cơ sở đó tăng cường quản lý tài sản cố định, làm cơ sở quy trách nhiệm vật chất và ghi sổ kế toán số chênh lệch.

Mẫu biên bản kiểm kê tài sản cố định được ban hành kèm theo Thông tư 133/2016/TT-BTC ngày 26/08/2016 của Bộ Tài chính. Sau đây là nội dung chi tiết, mời các bạn cùng tham khảo.

Mẫu biên bản kiểm kê tài sản cố định

|

Đơn vị: ………………… Bộ phận: ……………… |

Mẫu số 05 - TSCĐ |

BIÊN BẢN KIỂM KÊ TÀI SẢN CỐ ĐỊNH

Thời điểm kiểm kê…… giờ…… ngày…… tháng…… năm……

Ban kiểm kê gồm:

- Ông/Bà………..................Chức vụ……….……….. Đại diện……. Trưởng ban

- Ông/Bà…….................…Chức vụ………….…….. Đại diện………….. Ủy viên

- Ông/Bà…….................…Chức vụ………………… Đại diện…….......... Ủy viên

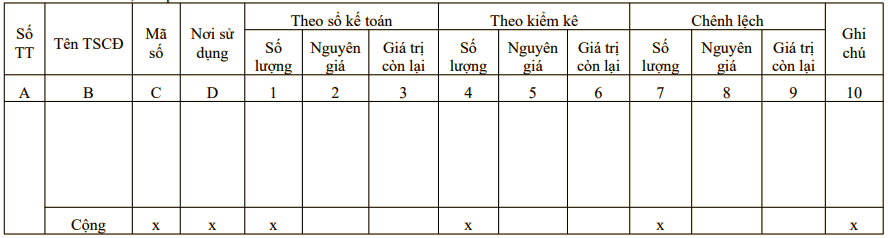

Đã kiểm kê TSCĐ, kết quả như sau:

|

|

|

........ngày…… tháng…… năm…… |

Hướng dẫn lập biên bản kiểm kê tài sản cố định

Góc trên bên trái của Biên bản Kiểm kê TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Việc kiểm kê tài sản cố định được thực hiện theo quy định của pháp luật và theo yêu cầu của đơn vị. Khi tiến hành kiểm kê phải lập Ban kiểm kê, trong đó kế toán theo dõi tài sản cố định là thành viên.

Biên bản kiểm kê TSCĐ phải ghi rõ thời điểm kiểm kê: (... giờ ... ngày ... tháng ... năm ...).

Khi tiến hành kiểm kê phải tiến hành kiểm kê theo từng đối tượng ghi tài sản cố định.

Dòng “Theo sổ kế toán” căn cứ vào sổ kế toán TSCĐ phải ghi cả 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 1, 2, 3.

Dòng “Theo kiểm kê” căn cứ vào kết quả kiểm kê thực tế để ghi theo từng đối tượng TSCĐ, phải ghi cả 3 chỉ tiêu: số lượng, nguyên giá, giá trị còn lại vào cột 4, 5, 6.

Dòng “Chênh lệch” ghi số chênh lệch thừa hoặc thiếu theo 3 chỉ tiêu: Số lượng, nguyên giá, giá trị còn lại vào cột 7, 8, 9.

Trên Biên bản kiểm kê TSCĐ cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu TSCĐ, có ý kiến nhận xét và kiến nghị của Ban kiểm kê. Biên bản kiểm kê TSCĐ phải có chữ ký (ghi rõ họ tên) của Trưởng ban kiểm kê, chữ ký soát xét của kế toán trưởng và giám đốc doanh nghiệp duyệt. Mọi khoản chênh lệch về TSCĐ của đơn vị đều phải báo cáo giám đốc doanh nghiệp xem xét.

Chọn file cần tải:

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Chủ đề liên quan

Thủ tục hành chính

Thủ tục hành chính

Hôn nhân - Gia đình

Hôn nhân - Gia đình

Giáo dục - Đào tạo

Giáo dục - Đào tạo

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

Có thể bạn quan tâm

-

Bộ đề thi học kì 2 môn Toán 5 năm 2024 - 2025 sách Kết nối tri thức với cuộc sống

-

Văn mẫu lớp 7: Đoạn văn cảm nhận tình cảnh của người nông dân trong Sống chết mặc bay

-

Kể lại buổi lễ kỉ niệm ngày Nhà giáo Việt Nam (2 Dàn ý + 10 mẫu)

-

Văn mẫu lớp 8: Cảm nhận về cái kết của truyện Cô bé bán diêm

-

Văn mẫu lớp 12: Phân tích 9 câu đầu bài Đất Nước của Nguyễn Khoa Điềm

-

Bài thu hoạch cá nhân về kết quả học tập, quán triệt Nghị quyết XII

-

Văn mẫu lớp 12: Nghị luận về nỗi sợ hãi của con người (Dàn ý + 8 mẫu)

-

Dàn ý 8 câu đầu bài Tình cảnh lẻ loi của người chinh phụ (5 mẫu)

-

Bộ đề thi học kì 2 môn Khoa học tự nhiên 8 năm 2024 - 2025 sách Kết nối tri thức với cuộc sống

-

Văn mẫu lớp 12: Nghị luận về ý kiến Chi tiết nhỏ làm nên nhà văn lớn (Dàn ý + 4 mẫu)

Mới nhất trong tuần

-

Mẫu phiếu chi

100.000+ -

Giấy đi đường mới nhất

50.000+ -

Mẫu Giấy đề nghị thanh toán

100.000+ -

Mẫu C2-05a: Mẫu giấy nộp trả kinh phí

50.000+ -

Thủ tục báo cáo thanh, quyết toán sử dụng hoá đơn năm

100+ -

Phụ lục Thông tư 70/2019/TT-BTC

10.000+ -

Lệnh chi tiền

1.000+ -

Báo cáo công tác an toàn vệ sinh lao động

1.000+ -

Hóa đơn bán hàng

100.000+ -

Mẫu số 01-2/GTGT: Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào

10.000+