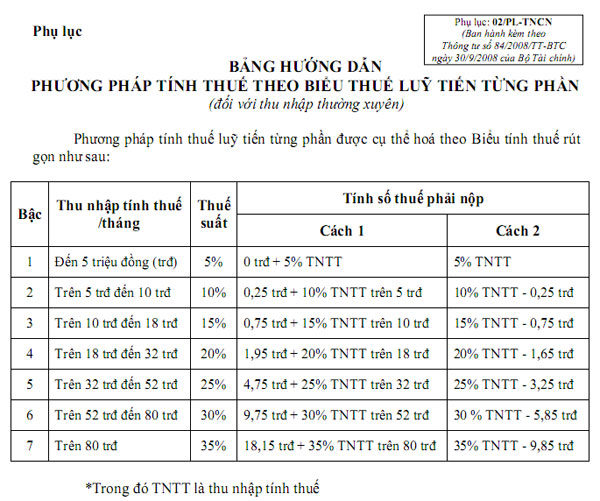

Bảng hướng dẫn phương pháp tính thuế theo biểu thuế lũy tiến từng phần

Ví dụ : Ông A có thu nhập từ tiền lương, tiền công trong tháng đã trừ các khoản hiểm bắt buộc là 90 triệu đồng và ông A phải nuôi 2 con dưới 18 tuổi. Trong tháng ông không đóng góp từ thiện, nhân đạo, khuyến học.

a) Thuế thu nhập cá nhân tạm nộp trong tháng của ông A được tính như sau:

* Ông A được giảm trừ các khoản sau:

- Cho bản thân là 4 triệu đồng.

- Cho 2 người phụ thuộc: 1,6 triệu đồng x 2 người = 3,2 triệu đồng.

* Thu nhập tính thuế áp vào biểu thuế luỹ tiến từng phần để tính số thuế phải nộp

90 triệu đồng - 4 triệu đồng – 3,2 triệu đồng = 82,8 triệu đồng

* Số thuế phải nộp được tính là:

- Bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%:

5 triệu đồng x 5% = 0,25 triệu đồng

- Bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%:

(10 triệu đồng - 5 triệu đồng) x 10% = 0,5 triệu đồng

- Bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%:

(18 triệu đồng - 10 triệu đồng) x 15% = 1,2 triệu đồng

- Bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%:

(32 triệu đồng - 18 triệu đồng) x 20% = 2,8 triệu đồng

- Bậc 5: thu nhập tính thuế trên 32 triệu đồng đến 52 triệu đồng, thuế suất 25%:

(52 triệu đồng - 32 triệu đồng) x 25% = 5 triệu đồng

- Bậc 6: thu nhập tính thuế trên 52 triệu đồng đến 80 triệu đồng, thuế suất 30%:

(80 triệu đồng - 52 triệu đồng) x 30% = 8,4 triệu đồng

- Bậc 7: thu nhập tính thuế trên 80 triệu đồng đến 82,8 triệu đồng, thuế suất 35%:

(82,8 triệu đồng - 80 triệu đồng) x 35% = 0,98 triệu đồng

Như vậy, với mức thu nhập trong tháng là 90 triệu đồng, tổng số thuế thu nhập cá nhân tạm nộp trong tháng của ông A theo biểu thuế luỹ tiến từng phần là:

(0,25 + 0,5 + 1,2 + 2,8 + 5 + 8,4 + 0,98) = 19,13 triệu đồng

b) Để thuận tiện cho việc tính toán, ông A có thể áp dụng phương pháp tính rút gọn

như sau:

Sau khi giảm trừ gia cảnh, thu nhập tính thuế của ông A là 82,8 triệu đồng, số thuế phải nộp của ông A được xác định thuộc bậc 7 của biểu thuế lũy tiến từng phần.

- Số thuế được tính theo cách 1 là:

18,15 triệu đồng + (82,8 triệu đồng - 80 triệu đồng) x 35% = 19,13 triệu đồng.

- Số thuế được tính theo cách 2 là:

35% x 82,8 triệu đồng – 9,85 triệu đồng = 19,13 triệu đồng.

Theo Nghị định 147/2024/ND-CP, bạn cần xác thực tài khoản trước khi sử dụng tính năng này. Chúng tôi sẽ gửi mã xác thực qua SMS hoặc Zalo tới số điện thoại mà bạn nhập dưới đây:

Chủ đề liên quan

Thủ tục hành chính

Thủ tục hành chính

Hôn nhân - Gia đình

Hôn nhân - Gia đình

Giáo dục - Đào tạo

Giáo dục - Đào tạo

Thuế - Kế toán - Kiểm toán

Thuế - Kế toán - Kiểm toán

Có thể bạn quan tâm

-

Văn mẫu lớp 12: Phân tích giá trị hiện thực trong Vợ nhặt của Kim Lân

-

Bộ đề thi học kì 2 môn Tin học 3 năm 2024 - 2025 sách Kết nối tri thức với cuộc sống

-

Giáo trình quản trị mạng Windows nâng cao

-

Báo cáo ngày hội đọc sách Việt Nam năm 2025

-

Cách làm các dạng đề nghị luận văn học đạt điểm tuyệt đối trong kỳ thi THPT Quốc gia 2024

-

Văn mẫu lớp 7: Tóm tắt truyện ngắn Cuộc chia tay của những con búp bê (7 mẫu)

-

Bộ đề thi học kì 2 môn Lịch sử - Địa lý lớp 5 năm 2024 - 2025 (Sách mới)

-

Biên bản lựa chọn sách giáo khoa lớp 3

-

Bộ đề ôn thi học kì 2 môn Ngữ văn 8 năm 2023 - 2024 (Sách mới)

-

Bộ đề thi học kì 2 môn Tiếng Anh 6 năm 2024 - 2025 sách Kết nối tri thức với cuộc sống

Mới nhất trong tuần

-

Mẫu phiếu chi

100.000+ -

Giấy đi đường mới nhất

50.000+ -

Mẫu Giấy đề nghị thanh toán

100.000+ -

Mẫu C2-05a: Mẫu giấy nộp trả kinh phí

50.000+ -

Thủ tục báo cáo thanh, quyết toán sử dụng hoá đơn năm

100+ -

Phụ lục Thông tư 70/2019/TT-BTC

10.000+ -

Lệnh chi tiền

1.000+ -

Báo cáo công tác an toàn vệ sinh lao động

1.000+ -

Hóa đơn bán hàng

100.000+ -

Mẫu số 01-2/GTGT: Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào

10.000+